正文

最近一直在关注新材料的项目,由于新材料的特殊性,都是零零散散,不成体系系统。于是就从网上扒拉了一下关于新材料进口替代的清单,供大家一起参考学习。

1、《我国16种“国产替代”新材料投资指南!》

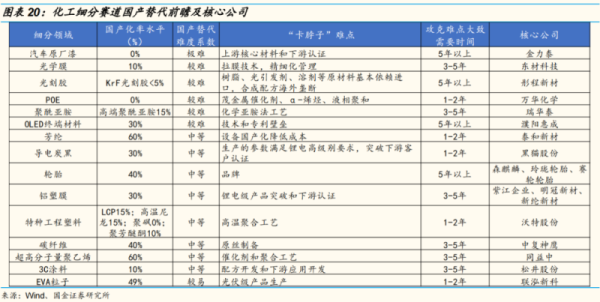

碳纤维:我国企业产能扩张速度较快但核心技术缺失严重,高附加值的航空航天用碳纤维仍被“卡脖子”。

汽车铝板:我国企业核心设备与技术均需进口,高性能产品产能尚待提升。

聚酰亚胺:产品多用于军用领域,我国电子级PI薄膜质量落后于国际先进水平

SiC纤维:日美企业统治全球市场,我国第三代SiC纤维产业化处于起步阶段

硅片:我国企业产能集中于6英寸硅片,12英寸大硅片国产化率较低。

碳化硅:美国企业一家独大,我们龙头企业开始批量生产,进口依赖度度达80%。

半导体溅射靶材:日美厂家占据垄断地位,我国国产化率仅20%。

尼龙66:己二腈技术有所突破,国内企业加速布局,全产业链进口替代可期。

聚乳酸:我国企业产能份额不断上升,原材料供应与生产工艺制约进一步发展。

电子陶瓷:我国企业占据中低端市场,陶瓷粉末技术有待突破,被日美卡脖子。

光学膜:PVA膜、TAC膜、增亮膜、扩散膜等基膜被日韩企业卡脖子。

光刻胶:我国半导体光刻胶国产化率2%,KrF、ArF光刻胶对外依赖最为严重。

有机发光材料:我国企业主要生产粗单体、中间体,终端成品材料有待突破。

聚苯醚:我国企业产销量跻身世界前列,但仍供不应求,品质、产量、品种牌号等方面与欧美企业尚有差距。

对位芳纶:产能尚停留于千吨级,良品率与产品质量严重阻碍产业发展。

高吸水性树脂:总产能迈入国际第一梯队,低端产能过剩,高端产能不足。

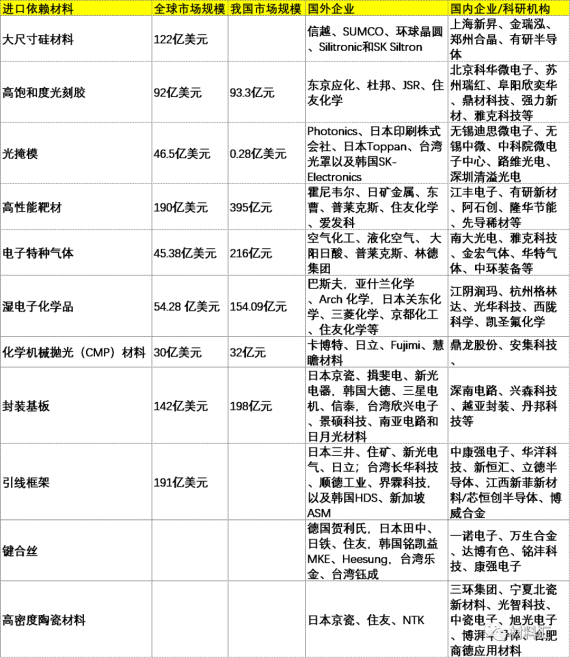

2、新材料在线《50大高度依赖进口新材料大解析》

来源:新材料在线

来源:新材料在线

3、《“卡脖子”技术中新材料的身影》

宽禁带半导体材料:氮化、碳化硅等为代表的第三代半导体

光刻胶:国产化的主要难点在于国内缺乏生产光刻胶所需的原材料,其中树脂和增感剂核心原料大部分仍依赖于进口,而作为生产光刻胶最重要的色浆,至今依赖日本

ITO靶材:ITO(氧化铟锡)靶材的产业瓶颈主要在大尺寸的靶材制造方面,受制于烧结炉等生产设备,我国在大尺寸靶材上难以实现量产

芯片:我国在芯片产业链中“卡脖子”的主要环节之一在晶圆制造,在于制造所需的设备和材料。

环氧树脂:受制于智能自动化设备缺乏、环氧树脂本身特性改性难等因素,国产高端碳纤维所使用环氧树脂几乎全部依赖于进口

抗热腐蚀单晶高温合金空心叶片用材料是我国急需突破的电力装备材料,也是我国重点发展的新材料之一

MLCC(多层片式陶瓷电容器),除复杂的工艺外,材料也是其国产化的短板,所用的陶瓷浆要和其他材料进行配套,而陶瓷浆涉及钛酸钡和氧化钛诸多陶瓷材料,还需要混合有机胶,配方需要认真钻研。

高端轴承钢:虽然我国的制轴工艺已经接近世界顶尖水平,但高端轴承却仍依赖进口,主要问题在于用钢的材质上,国产轴承钢存在钢中微量杂质元素含量、氧含量水平偏高、钢中碳化物形态均匀性差等问题

车用燃料电池一般为质子交换膜燃料电池,而质子交换膜、电催化剂和气体扩散层是制造质子交换膜燃料电池的关键材料。

锂离子电池(以下简称锂电池)四大核心材料中,正、负极材料、电解液都已实现了国产化,唯独隔膜仍是短板,国产隔膜产品一致性不高,存在孔隙率不达标,厚度、孔隙分布以及孔径分布不均等问题。无纺布陶瓷隔膜能保持稳定的孔隙率、延长锂电池的循环寿命,在锂电池隔膜中有着广阔的应用空间。

碲锌镉晶体、稀土闪烁晶体及高性能探测器件是医用影像系统的关键新材料,开展相关产业化技术攻关,解决晶体质量性能不稳定、成本过高等核心问题,是我国急需突破的重点任务。

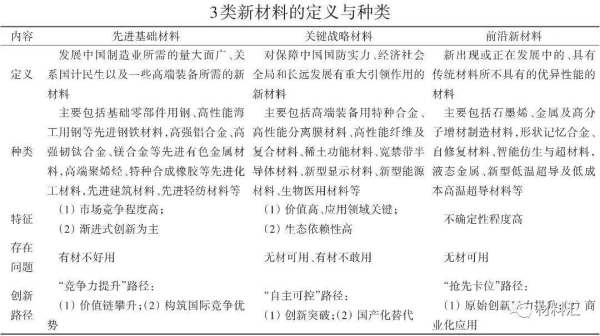

4、《低端过剩、高端不足、关键材料受制于人,中国新材料创新如何突破》

紧紧围绕新一代信息技术产业、高端装备制造业等重大需求,以耐高温及耐蚀合金、高强轻型合金等高端装备用特种合金,反渗透膜、全氟离子交换膜等高性能分离膜材料,高性能碳纤维、芳纶纤维等高性能纤维及复合材料,高性能永磁、高效发光、高端催化等稀土功能材料,宽禁带半导体材料和新型显示材料,以及新型能源材料、生物医用材料等为重点,突破材料及器件的技术关和市场关,完善原辅料配套体系,提高材料成品率和性能稳定性,实现产业化和规模应用。

5、国金证券《自主可控和国产替代全景图》

半导体材料:半导体材料受美国限制较少,主要是日本和欧洲供应商,但是在逆全球化背景下,下游验证导入有望加快。国产化率水平:10-20%

高温合金:我国高温合金经历多年发展,目前牌号较为齐全,但与世界先进水平仍存在一定差距,高端品种尚未实现自主可控,供需缺口较大。国产化率水平:60%

碳纤维:航空用高性能碳纤维,以及航天用高强高模碳纤维起步较晚,讲究与树脂的配合验证周期长。国产化率水平:60%

药玻行业:中硼硅玻管依赖进口,攻克中硼硅制管工艺是实现快速替代关键。中硼硅模制工艺已基本攻破,管制工艺仍处于“卡脖子”状态。中硼硅拉管的技术壁垒在于高含硼量的玻璃融化过程中,玻璃的粘度增加、熔化温度升高,制作过程中会出现气泡线、结瘤和外径稳定性的问题。中国自研的拉管技术没有对这些问题进行很好的解决,拉管良率与进口存在一定差距,因此量产受限。中国仅有少数几家公司通过自主研发实现了玻璃管自产。国产化:10%

特殊铜合金:下游高端应用场景需要铜板带具备较好的综合性能。当前全球铜合金研发的趋势是在追求高强高导的同时,根据下游需求平衡抗应力松弛性、折弯性、抗腐蚀性、导热性等其他性能。而在铜合金中加入其他元素提高强度的同时,一般都会降低导电率。因此如何在不明显降低导电率的情况下,提高合金强度和综合性能是铜板带生产商技术差异的核心。国产化:70%

高端工程塑料:高端工程塑料的性能相对较为突出,一般具有高技术壁垒,高工艺要求,当然产品也具有较高的产品附加值。我国的发展起步较晚,但是伴随着最近十年,我国的头部领先企业在前端炼化业务领域逐步完善的平台搭建,国内企业已经开始逐步具备较好的产业链布局,同时结合研发基础和内部培养,国内企业已经开始逐步具备高端工程塑料领域的研发中试能力,比如高温尼龙、POE、PEEK等。

高端工程纤维:我国的高端纤维领域国内已经开始逐步有产品突破,并逐步向下游产品进行中低端领域的应用,伴随部分头部厂家的质量上水平的提升,近两三年已经逐步向中高端领域应用拓展,实现了下游应用领域的结构化升级,比如芳纶、碳纤维、超高分子量聚乙烯。

电子化学品、光学膜、高端涂料及胶黏剂:伴随国内下游电子显示行业的发展,下游带动上游的国产化进程开启,国内企业开始针对性的进行上游材料端的研发,包括半导体材料、电子特气、光学膜、高端涂料以及电子胶黏剂等产品都具有比较好的产品需求空间,在下游厂商开始同上游材料供应商进行不断的技术合作,工艺探讨,参数认证的过程中,国内企业已经可以逐步形成部分产品的材料供应。

新能源材料:终端快速发展带动上游材料加速国产化。相比于其他的终端应用领域,新能源具有良好的政策支持,同时行业供应基础逐步完善,技术不断更新,包括光伏、风电、电车等领域快速发展,进而带动了上游材 料的快速发展。其中部分高端材料领域,产品要求相对较高,在前期市场需求相对较少,主要依赖产品进口,而伴随需求的快速提升,市场需求空 间快速增长,国内企业把握机遇开始加速进行产品推进,已经逐步开始有像导电炭黑、EVA等领域的产品开始能够逐步进行国产化供应,并伴随技术的不断完善,加速提升国产化进程。